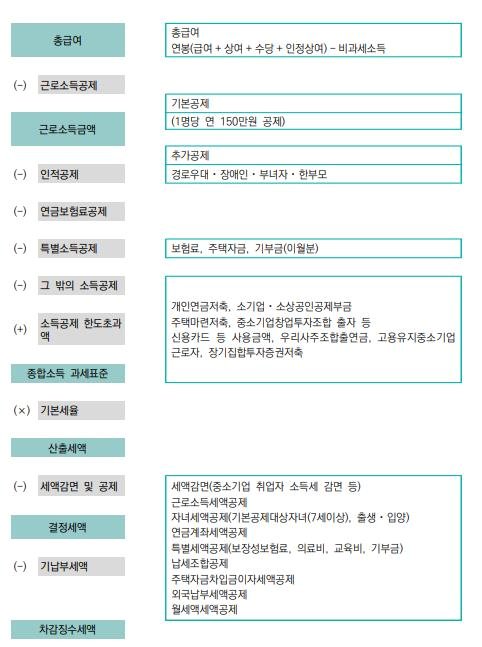

국민연금과 퇴직연금, 개인연금은 은퇴 후 생활자금 마련을 위한 가장 기본적인 수단이 되는 연금 3종 세트다. 은퇴 후 연금을 받으면 세금은 어떻게, 얼마를 낼까? 연금소득에는 어떤 세금이 붙는지 그 내용을 보자.

연금 소득의 범위 및 수입 시기 연금 소득은 연금 계약자나 수익자가 사전에 납입한 금액을 토대로 일정 기간 또는 종신 동안 약정된 금액을 정기적으로 지급되는 수입을 말한다, 큰 공적 연금 소득과 사적 연금 소득으로 구분된다.공적 연금 소득이란 공적 연금 관련 법에 따른 연금을 의미하며 국민 연금 법, 공무원 연금 법 군인 연금 법 사립 학교 교직원 연금 법 별정 우체국 법에 따른 받는 연금 및 국민 연금과 직역 연금 연계에 관한 법률에 의한 받은 연계 노령 연금·연계 퇴직 연금 등을 말한다.공적 연금 소득 중 2002년 1월 하루 전에 입금한 부담금 및 근로의 제공을 받는 연금 소득은 과세 대상이 아니다.또 공적 연금 관련 법에 의한 지급되는 유족 연금, 장애(상해)연금, 상처 연금 연계 노령 유족 연금 또는 연계 퇴직 유족 연금 및 산재 보상 보험 법에 의한 받는 각종 연금 등은 비과세 연금 소득으로 분류된다.공적 연금 외에 연금 계좌에서 연금 형태로 받는 소득을 사적 연금 소득과 하지만 연금 계좌의 종류에는 연금 저축 계좌와 DC형 퇴직 연금, 개인형 퇴직 연금(IRP), 과학 기술인 공제회 법의 퇴직 급여를 지급되기 때문에 설정하는 계좌인 퇴직 연금 계좌가 있다.연금 소득 원천 징수와 연말 조정

kellysikkema, 출처 Unsplash

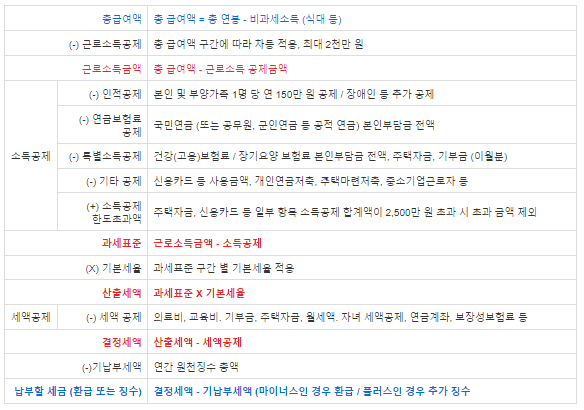

연금소득은 그 연금소득을 내는 기관으로부터 관련 세금을 원천징수한다. 공적연금소득이 지급되는 경우 원천징수의무자가 연금소득 간이세액표에 따라 해당 세액을 소득세로 원천징수하므로 공적연금소득을 처음 지급받는 사람은 ‘연금소득자 소득·세액공제 신고서’를 원천징수의무자에게 제출해야 한다. 해당 서류를 제출하지 않은 경우에는 공제 대상 가족이 본인만 있는 것으로 연금소득 간이세액표를 적용하고 있다. 연금계좌에서 받는 사적연금소득은 연말정산 대상이 아니며 연금을 지급하는 원천징수의무자가 사적연금소득을 지급할 때에는 그 지급금액에 원천징수세율(표 1 참조)을 적용해 계산한 소득세를 원천징수한다. 사적 연금소득이 연간 1200만원을 넘지 않을 경우 다른 소득과 합쳐 종합과세되지 않아 연금소득자의 세금 부담이 종결된다.

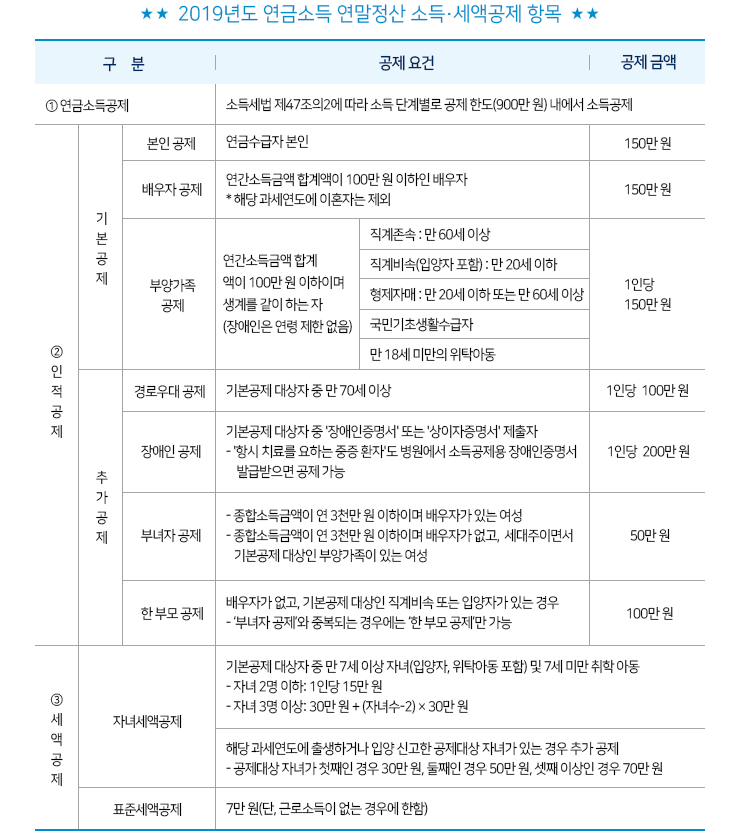

연말 조정 대상인 공적 연금 소득 원천 징수 의무자가 해당 과세 기간인 이듬해 1월 분 공적 연금을 지급할 때 연금 소득자의 연금 소득 금액에서 “연금 소득자 소득·세액 공제 신고서”에 작성된 인적 공제를 빼고, 기본 세율을 적용하고 종합 소득 산출 세액을 계산한다.그리고 산출 세액에서 아이 세액 공제와 표준 세액 공제(7만원)을 뺀 뒤 그 과세 기간에 이미 원천 징수한 소득세를 공제하고 남은 금액을 원천 징수한다.공적 연금 소득을 받는 사람이 자신의 배우자 또는 부양 가족에 대한 인적 공제의 적용을 받고자 하는 경우에는 해당 연도 12월 31일까지 원천 징수 의무자에게 “연금 소득자 소득·세액 공제 신고서”를 제출해야 한다.만약 연금 소득자가 소득·세액 공제 신고서를 제출하지 않은 경우 본인에 대한 기본 공제와 표준 세액 공제만 적용하게 되므로 유의해야 한다.해당 과세 기간에 이미 원천 징수 납부한 소득세가 연말 정산을 통해서 산출된 종합 소득 산출 세액을 초과하는 초과액은 해당 연금 소득자에게 환부한다.반대로 추가로 징수해야 하는 소득세가 있으면 해당 과세 기간인 이듬해 1월 분의 공적 연금 소득을 지급할 때 까다.연금 소득 종합 소득세 신고 원칙적으로 연금 소득은 종합 소득세 신고 대상이다.그러나 공적 연금 소득만 있거나 분리 과세 연금 소득이 있는 경우 그 연금 소득은 종합 소득 과세 표준을 계산할 때에 합산하지 않는다.연말 조정 대상 아니라 사적 연금 소득은 이듬해 5월일부터 5월 31일까지 다른 소득과 합산해서 주소지 관할 세무서에 종합 소득 과세 표준 확정 신고를 해야 한다.다만 사적 연금 소득의 합계액이 연간 1200만원 이하이면서 분리 과세를 선택한 경우에는 종합 소득 과세 표준 확정 신고를 하지 않아도 좋다.즉 공적 연금 소득만 있는 경우, 원천 징수 및 연말 정산을 통해서 납세 의무가 종결하고 분리 과세를 선택한 사적 연금 소득의 경우 지급 기관에서 관련 세금을 원천 징수함으로써 납세 의무가 종결한다.다만 2개 이상의 공적 연금을 받을 경우에는 종합 소득 과세 표준 확정 신고를 해야 한다.연금 소득이 있는 거주자가 종합 소득세 신고를 하는 경우, 인적 공제 및 표준 세액 공제를 받는 이외에 추가적으로 주택 연금(역모기지론)이자 비용 공제를 신청하고 적용된다.주택 연금 이자 비용 공제를 받으려는 사람은 종합 소득 과세 표준 신고서에 주택 담보 노후 연금을 지급한 금융 회사 또는 한국 주택 금융 공사가 발급한 주택 담보 노후 연금 이자 비용 증명서를 첨부해서 제출해야 한다.이런 경우 은퇴자가 받은 연금에 대해서 해당 과세 기간에 발생한 이자 비용 상당액을 공제하지만, 공제해야 할 이자의 상당액이 200만원을 초과하는 경우에는 200만원을 공제한다.

출처.

NH농협은행전문웹진, 내인생올백플랜 NH농협은행에서 발행하는 은퇴설계를 위한 전문웹진, 내인생올백플랜 all100plan.com

NH농협은행전문웹진, 내인생올백플랜 NH농협은행에서 발행하는 은퇴설계를 위한 전문웹진, 내인생올백플랜 all100plan.com

NH농협은행전문웹진, 내인생올백플랜 NH농협은행에서 발행하는 은퇴설계를 위한 전문웹진, 내인생올백플랜 all100plan.com